2 x pro Woche

Abonnieren Sie unseren Newsletter.

5 Tipps zum Kosten sparen in der Geldanlage

Ein Wegweiser durch den Gebühren-Dschungel der Geldanlage und konkrete Tipps für kostengünstige Anlagelösungen.

, 10. Dezember 2023 um 23:00

Viele Mediziner trauen sich eigene Geldanlageentscheidungen aus Unkenntnis und Zeitmangel nicht zu, lassen ihr Erspartes unangetastet auf dem Bankkonto liegen und verlieren so jeden Monat Geld.

Der starke Franken mildert zwar das Inflationsrisiko in der Schweiz. Dennoch bieten Zinsanlagen derzeit keinen kompletten Schutz vor Geldentwertung, selbst wenn die Renditen von Sparkonten und Festgeld für Sichteinlagen nach den Zinserhöhungen der SNB angezogen haben. Der sogenannte Realzins, also das, was nach Abzug der Inflation übrigbleibt, ist nach wie vor negativ.

Die denkbar schlechteste Strategie ist nichts zu tun, zumal sich an den Aktienbörsen viele gut geführte Unternehmen als wetterfest erweisen und ihre Marktstellung aktuell verbessern können. Viel besser ist ein intelligentes Investieren in Sachwerte. Aber achten Sie auf versteckte Kosten! Banken und Vermögensverwalter halten sich in Kostenfragen gerne bedeckt. Dabei betragen ihre Gebühren für Geldanlage oft mehrere Prozentpunkte pro Jahr und schmälern die Rendite erheblich. Tappen Sie nicht in diese Kostenfalle!

5 Tipps zum Kosten sparen in der Geldanlage:

1. Vergleichen Sie Kosten! Wer vergleicht, ist auch bei der Geldanlage klar im Vorteil. Gut zu wissen ist dabei, dass Banken und Vermögensverwalter Gebühren in der Regel auf drei Ebenen ausweisen.

- Verwaltungskosten

- Verwaltungsgebühr

- Einstiegsgebühr

- Performance Fee

- Bankgebühren

- Konto- bzw. Depotführungsgebühren

- Courtagen

- Positionsgebühren

- Wechselkursgebühren

- und Produktkosten

- Total Expense Ratio (TER)

- Ausgabeaufschläge

- Rücknahmeabschläge

- Spreads

2. Lassen Sie sich nicht von Begriffen wie «All-in-Fee» oder Total Expense Ratio (TER) täuschen!

Diese umfassen oftmals bei weitem nicht alle Kosten der Vermögensverwaltung, teilweise nur etwas mehr als 50%.

3. Prüfen Sie Angebote von digitalen Vermögensverwaltern! Robo Advisor sind meist günstiger als klassische Anbieter, allerdings offerieren sie in der Regel auch keine Beratungsdienstleistungen. Aber nur mittels Beratung lässt sich klären, welche Art der Anlage in der jeweiligen Lebensphase die richtige ist.

4. Investieren Sie in eine professionelle Gebührenanalyse! Für vermögende Anleger lohnt sich die professionelle Kostenanalyse in Frage kommender Vermögensverwalter.

5. Verhandeln Sie Gebühren: Ab einem Anlagevolumen von 1 Mio. Franken lassen sich Gebühren mit dem Vermögensverwalter verhandeln.

Ebenso nachhaltig wie kostengünstig

Mit den beiden Vermögensverwaltern Finpact und Pensador hat die ACADEMIX Consult bereits verhandelt. Anfang 2023 haben das auf Mediziner spezialisierte Finanzplanungsunternehmen mit Filialen in der gesamten Deutschschweiz und die beiden renommierten Vermögensverwalter drei vollständig kostentransparente und zugleich kostengünstige Anlagelösungen auf den Markt gebracht. WAXTUM heisst die neue Geldanlagerwelt der ACADEMIX Consult und ihrer Partner:

WAXTUM Passiv ist eine indexbasierte, kostengünstige, nachhaltige und hinsichtlich Risiko- und Renditeprofil individuell konfigurierbare Anlagelösung ab einem Mindestinvestment von 30’000 Franken.

WAXTUM Aktiv ist eine aktiv gemanagte, unabhängige Vermögensverwaltung mit einem Aktienanteil von 30 bis 65 % und kostengünstiger Gebührenstruktur für Anleger, die mindestens 50’000 Franken mittel- bis längerfristig investieren wollen.

WAXTUM Premium bietet die Vorteile eines professionellen Family Office ohne jede Performance Fee für ein Vermögen ab 500’000 Franken. Unabhängige Vermögensverwaltung trifft auf Finanz-, Anlage-, Steuer- und Versicherungsberatung sowie Unterstützung in Sachen Mobilien- und Immobilieninvestment.

Tatsächlich kostengünstig

Wie kostengünstig die WAXTUM Anlagelösungen sind, zeigen folgende Rechenbeispiele:

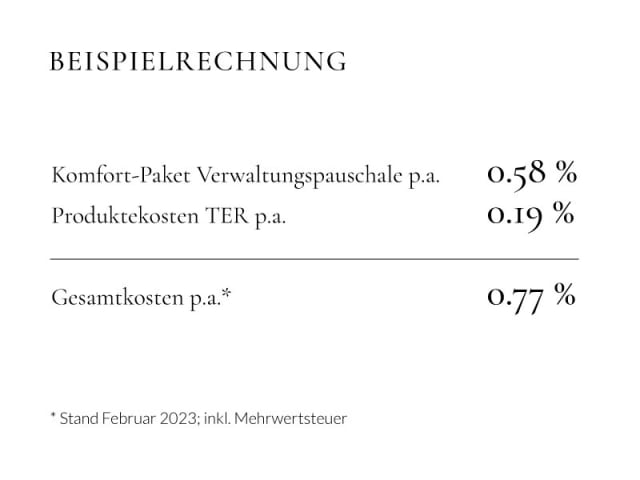

Die Verwaltungspauschale und TER von WAXTUM Passiv betragen bei einer Einlage von 30‘000 Franken jährlich nur 1.05 % inklusive Mehrwertsteuer. Investiert man 200'000 Franken sinken die Gebühren auf jährlich 0.77 % inklusive Mehrwertsteuer. Dabei verlangt WAXTUM Passiv keinen Ausgabeaufschlag, keine Rücknahmegebühr, keine Performancegebühr und ist jederzeit ohne Einhaltung von Fristen kündbar. WAXTUM Passiv entdecken können Sie hier!

Wer mit WAXTUM Aktiv 200'000 Franken anlegt, zahlt für das aktiv verwaltete Mandat jährlich nur 1.02 % TER sowie 0,1791 % Depotgebühren und kommt so insgesamt nur auf 1,1991 %. Eine Performance Fee fällt nicht an. Alle Infos und persönliche Beratung zu WAXTUM Aktiv erhalten Sie hier!

Privatpersonen, Unternehmer und Stiftungen, die ihr Vermögen ab 500'000 Franken, Euro oder US-Dollar anlegen wollen, zahlen bei WAXTUM Premium keine Perfomance Fee und erhalten ein umfangreiches Beratungspaket in allen Fragen der Geldanlage, Vorsorge, Steuern und Versicherungen sowie Mobilien- und Immobilieninvestment on top. Alle Details zu WAXTUM Premium sowie persönliche Beratung finden Sie hier! Generell sollten sich Anleger vor Abschluss einer Geldanlagelösung umfassend beraten zu lassen!

Artikel teilen

Kommentar

Ein «Curriculum» für junge Hausärztinnen und Hausärzte

Das Spital Bülach hat eine Lösung gegen den Hausärztemangel: Es bildet Ärzte und Ärztinnen speziell fürs Zürcher Unterland aus.

Neuer Präsident der Gesellschaft für Dysphagie

Bartosz Bujan von der Klinik Lengg wird Nachfolger von Jörg E. Bohlender

In Deutschland droht der nächste Ärzte-Streik

60'000 Spitalärzte prüfen den Ausstand. Womit die Streikwelle in Europas Gesundheitswesen bald den nächsten Höhepunkt erreichen könnte.

Einstimmig: Zürich soll Medizin-Studienplätze massiv ausbauen

Der Kantonsrat beauftragt die Regierung, zu berechnen, wie 500 zusätzliche Plätze geschaffen werden könnten.

Kein Geld und keine Zusammenarbeit mehr mit Tabakindustrie

Deutsche Ärzte wollen sich nicht mehr von Tabakherstellern beeinflussen lassen. Sie haben deshalb einen neuen Kodex vereinbart.

Britischer Arzt wollte mit falscher Covid-Impfung morden

Ein Arzt ist zu mehr als 31 Jahren Gefängnis verurteilt worden. Er wollte den Partner seiner Mutter mit einer Gift-Injektion umbringen.

Vom gleichen Autor

Der Weg aus der Vorsorgelücke

Wie Sie frühzeitig und vernünftig Ihre Pensionierung planen, dabei Steuern sparen und der Inflation entgegenwirken.

Deutsche Ärzte in der Schweiz: Eine Checkliste

Wenn Deutsche berufsbedingt in die Schweiz ziehen, müssen sie wegen komplexer bilateraler Regelungen ihre Vorsorge, Versicherungen und Steuern neu ordnen: Das wird teuer, wenn man sich nicht auskennt. Wir verraten Ihnen, wo die Stolperfallen liegen und wie Sie diese umgehen.

Vorsorge für Ärzte: Was geht mich der CS-Crash an?

Warum die Bankenkrise uns alle betrifft und wie ich mein Erspartes und meine Altersvorsorge jetzt in Sicherheit bringe.